ISSN

ISSN

-

银行间网络表征了银行间的债权债务联结,对研究银行间网络的系统性风险传染有着极其重要的作用[1]。由于银行间的真实拆借数据具有保密性,研究学者通常使用网络重构方法来确定银行间网络的构型及拆借金额。其中,最大熵方法(maximum-entropy approach)是经典的网络重构方法,其思想源自信息论,通过求解最大化的网络结构熵产生银行间的拆借矩阵[2]。最大熵方法在银行间网络结构完全未知的前提下,通过创建完全连接的网络结构,确保风险敞口的平均化和多样化。然而,部分学者研究银行间真实网络结构后发现,最大熵方法重构的网络与实证网络存在较大偏颇[3-4]。文献[5]研究意大利银行拆借市场实证数据后表明,最大熵方法高估了系统性风险的传染范围,并不利于研究人员进行网络分析以及压力测试。因此,如何从实证网络的结构特征入手,重构更为接近真实网络结构的银行间网络,是研究银行系统性风险的学者着力解决的问题。

研究者发现,银行间实证网络是一个具有稀疏性、无标度和异配性的网络。文献[6]统计德国银行间敞口数据后发现,德国银行间网络呈现出一种“核心−边缘”的网络结构,少数核心银行作为网络中心,发挥着与外围银行进行资金融通中介的作用。文献[7]研究发现英国银行间同业拆借网络具有无标度特性。文献[8]研究德国银行间市场发现,大银行通常能满足小银行的借贷款需求,小银行倾向于与大银行建立拆借关系,而这种异配特质导致了银行间网络的稀疏性。

研究者逐步揭露了银行间网络的真实结构,构建接近实证网络的技术也逐步成熟。文献[6]生成随机网络拟合“核心−边缘”结构。文献[9]构造以无标度网络为先验债权债务矩阵,通过最小化交叉熵的方法重构银行间网络。文献[10]通过最小二乘法修正最大熵模型,求解中国银行间的同业拆借网络。文献[11]融合了银行间的拆借偏好,通过银行间的交叉熵信息修正了最大熵模型并发现中国银行市场也具有“核心−边缘”结构特性。文献[8]提出了最小密度方法(minimum-density method),构建先验异配的概率分布矩阵,依照概率随机分布生成或删除连边重构银行间网络,复现了实证网络的异配和无标度特性。

最小密度方法是近年来兴起的银行间网络结构的重构方法,国内学者逐步开始应用它估测中国银行系统的网络结构[12-13]。最小密度方法结合了信息论和经济激励理论,以最小化银行间联系成本为目标,求解近似最优解的银行间敞口矩阵。最小密度网络的优点在于,既满足了小规模银行倾向于与大规模银行发生拆借的网络连接异配性,又符合银行间实证网络的稀疏性和无标度。然而,先验上确保网络连接异配性导致最小密度网络丢失了核心银行间为了相互拆借实现货币融通而形成的局部聚类特征。此外,连边密度最小化的约束还导致重构网络的连接密度被低估。研究者设计了故障模拟[14]和清算向量[15]等计量模型量化银行的风险传染效应,文献[16-17]基于上述模型研究发现,完全分散的银行间市场结构有助于分散系统性风险,连边集中型结构加剧了风险的聚集。由于计量模型和评价指标的选择会对风险传染效应造成一定影响[18],为了缩小模型与指标上的误差,准确重构实证网络构型具有重要的研究意义。

现有银行间网络重构的研究多基于真实网络的某一特质出发,如文献[6]生成具有局部聚类特征的“核心−边缘”网络;文献[9]构造了无标度的银行间网络;文献[8]重构了具有异配性的网络结构;文献[19]基于网络的结构特征重构了集聚系数可调的网络结构。然而,许多学者[6-8, 20-21]在研究实证银行间网络后发现,核心银行往往承担着货币中心枢纽的功能,与众多边缘银行进行着资金交换。最小密度方法虽然能够刻画银行间网络的异配特性,但无法反映核心银行间紧密的关联关系。此外,银行系统性风险研究的传染模拟多基于银行间网络模型,准确重构具有实证网络特性是开展后续风险传染研究工作的重要前提。因此,针对最小密度方法重构网络密度低且丧失核心银行间聚类的问题,本文提出一种融合了局部聚类并可自适应调整连边密度的银行间网络重构方法,旨在为系统性风险传染研究提供符合实证“核心−外围”特质的银行间网络。

-

银行间会利用资金融通的地区差和时间差进行资金的短期拆借业务,以获得短期的资金流动性,通常资金多余的银行通过短期放款向临时资金不足的银行提供资金支持。因此,银行之间通过资金的拆借建立了联系,将银行视为节点,银行间的拆借关系视为边,中国银行同业拆借市场可以抽象为一个

$N \times N$ 的矩阵,如式(1)所示,$N$ 表示同业拆借市场内银行的数量。$${\boldsymbol{X}}{\rm{ = }}\left[ {\begin{array}{*{20}{c}} {\rm{0}}& \cdots &{{{{X}}_{1N}}}\\ \vdots & \ddots & \vdots \\ {{{{X}}_{N1}}}& \cdots &{\rm{0}} \end{array}} \right]$$ (1) 在同业拆借市场网络

${{\boldsymbol{X}}}$ 中,${{{X}}_{ij}}$ 代表了${{i}}$ 银行拆借给${{j}}$ 银行的资金数量,但考虑到银行不会自我拆借,即当${{i = j}}$ 时,${{{X}}_{ij}}{\rm{ = 0}}$ 。在同业拆借网络${\boldsymbol{X}}$ 中,行和显示银行间资产总额,而列和显示银行间负债总额。因此,一家银行的银行间资产总额可以表示为${{{A}}_i} = \displaystyle\sum\limits_{j = 1}^N {{{{X}}_{ij}}}$ ,银行间负债总额可以表示为${{{L}}_i} =\displaystyle \sum\limits_{j = 1}^N {{{{X}}_{ji}}}$ 。在最小密度方法中,引入联系成本参数

$c$ ,银行间网络中一个拆借关系的生成意味着增加了整个银行系统的联系成本,并通过最小化银行系统的联系成本将求解拆借矩阵的问题转化为约束优化问题,如式(2):$$\begin{split} & \quad\begin{array}{*{20}{c}} {\min }&{c\displaystyle\sum\limits_{i = 1}^N {\displaystyle\sum\limits_{j = {\rm{1}}}^N {{1_{[{{{X}}_{ij}} > 0]}}} } } \end{array}\begin{array}{*{20}{c}} {}&{{\rm{s.t.}}} \end{array} \\ & \begin{array}{*{20}{c}} {}&{\displaystyle\sum\limits_{j = 1}^N {{{{X}}_{ij}} = {{{A}}_i}} }&{\forall i = 1,2,\cdots,N} \end{array} \\ & \begin{array}{*{20}{c}} {}&{\displaystyle\sum\limits_{i = 1}^N {{{{X}}_{ij}} = {{{L}}_j}} }&{\forall j = 1,2,\cdots,N} \end{array} \\ & \begin{array}{*{20}{c}} {}&{{{{X}}_{ij}} \geqslant 0}&{(\forall i,j} \end{array}) \cap (i \ne j) \\ &\qquad\;\; \begin{array}{*{20}{c}} {}&{{{{X}}_{ij}} = 0}&{i = j} \end{array} \end{split} $$ (2) 其中,当且仅当

${{{X}}_{ij}}{\rm{ > 0}}$ ,目标函数的值才会增加1,而受到银行拆借的总额受银行间资产数据${{{A}}_i}$ 和银行间负债数据${{{L}}_i}$ 的限制。在求解约束优化问题之初,银行间网络的邻接矩阵是一个全零矩阵。结合了信息论和经济激励理论,最小密度方法将当前状态下需要分配的流动性拆出需求表示为

${\rm{A}}{{\rm{D}}_i} = {{{A}}_i} - \displaystyle\sum\limits_j {{{{X}}_{ij}}}$ ,流动性拆入需求表示为${\rm{L}}{{\rm{D}}_i} = {{{L}}_i} - \displaystyle\sum\limits_j {{{{X}}_{ij}}}$ ,并计算银行间的拆借概率$\begin{array}{*{20}{c}} {{{{Q}}_{ij}} = \max \left\{ \dfrac{{{\rm{A}}{{\rm{D}}_i}}}{{{\rm{L}}{{\rm{D}}_j}}},\dfrac{{{\rm{L}}{{\rm{D}}_j}}}{{{\rm{A}}{{\rm{D}}_i}}}\right\} }&{\forall i,j}\cap i \ne j\end{array} $ ,在概率矩阵${{{\boldsymbol{Q}}}}$ 的状态空间下随机选择连边建立银行间拆借关系,拆借的权重为${{{X}}'_{ij}} = \min \{ {{\rm{AD}}_i},{{\rm{LD}}_j}\}$ ,并根据适应度方程$V({\boldsymbol{X}}) = - c\displaystyle\sum\limits_{i = 1}^N {\displaystyle\sum\limits_{j = 1}^N {{1_{[{{{X}}_{ij}} > 0]}}} - \sum\limits_{i = 1}^N {[{{\boldsymbol{\alpha }}_i}{\rm{AD}}_i^2 + {{\boldsymbol{\delta }}_i}{\rm{LD}}_i^2]} } $ 评估新增连接的可行性。在新增连边关系后更新状态空间${\boldsymbol{Q}}'$ 并重复迭代上述过程。新增连边的选择仅与当前的状态空间${\boldsymbol{Q}}'$ 有关,因此,最小密度方法的链路预测过程是一个马尔可夫过程。该方法还设立了一个马尔可夫过程随机对已有连边进行淘汰,并更新状态空间${\boldsymbol{Q}}'$ 。由于大银行与小银行在拆入拆出需求上存在着显著差异,状态空间${\boldsymbol{Q}}$ 从先验上保证了网络结构的异配性。然而,最小密度方法还存在着两方面的问题:1) 概率矩阵

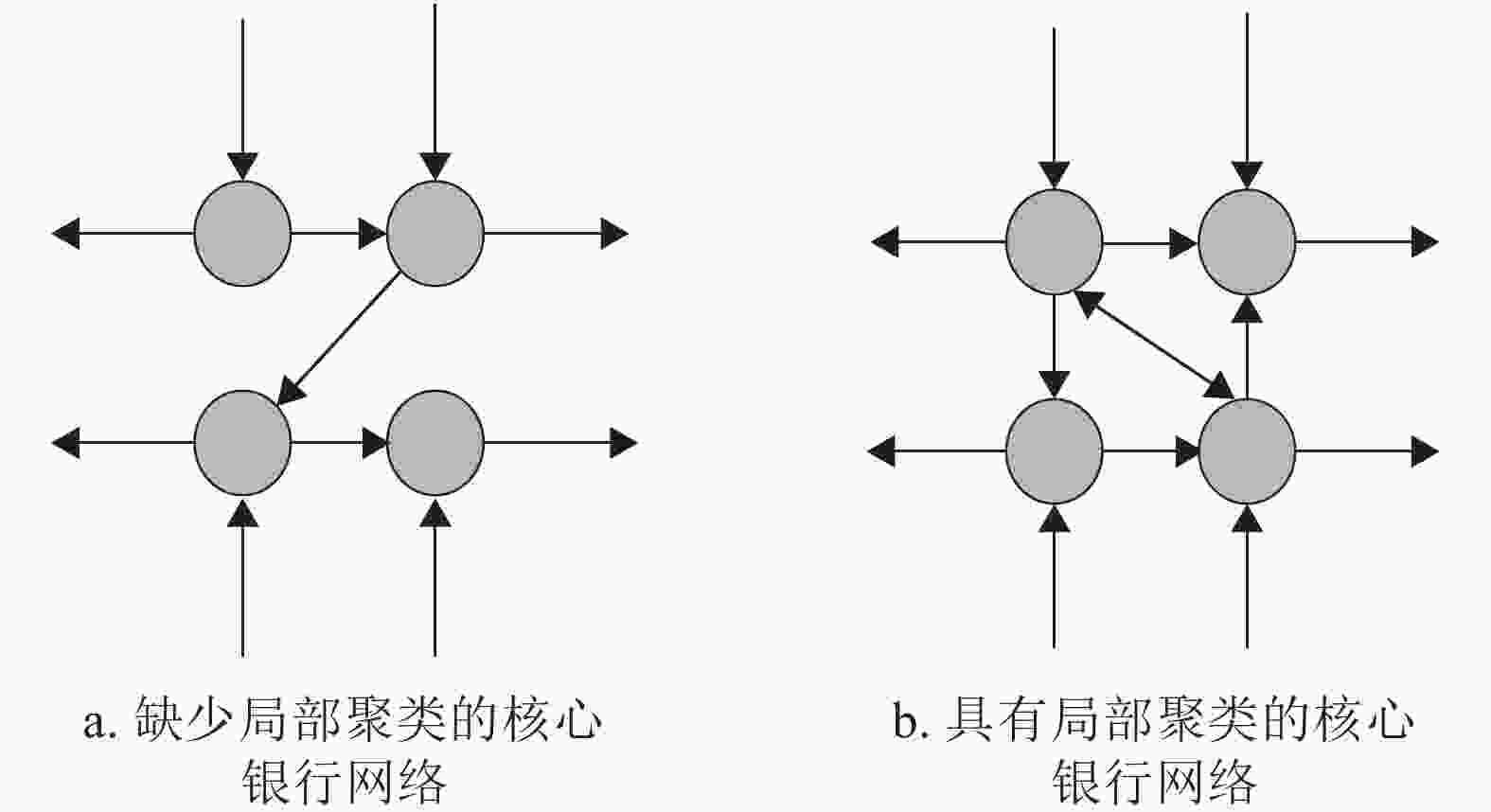

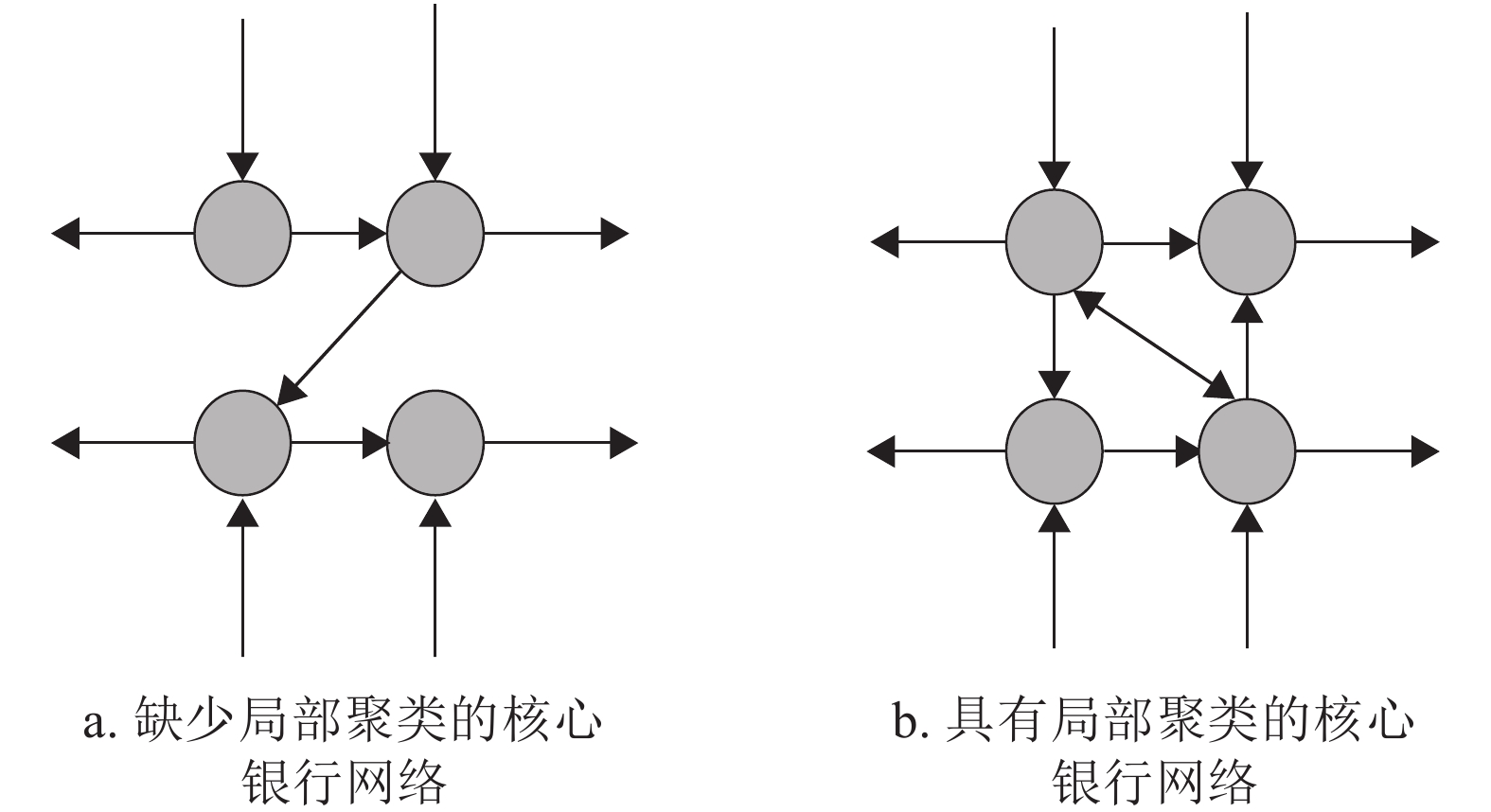

${\boldsymbol{Q}}$ 虽在先验上确保了网络异配性,但高度的异配性限制了大规模银行间拆借的机会,核心银行间的拆借如图1a所示。然而,核心银行间往往通过相互拆借大量的资金获得流动性的融通,在银行体系内发挥着货币中心枢纽作用,如图1b所示。2) 最小密度方法低估了网络的密度。虽然文献[8]提出了改善权重分配的低密度方法,但是该方法需要基于实证数据对模型参数进行大量重复性的训练获得。事实上,我国银行间实证的拆借敞口数据具有保密性且不同国家的银行间网络结构存在差异,低密度方法不适用于学者开展中国银行间网络的研究,泛化能力不强。

图 1 有无局部聚类的核心银行网络对比

-

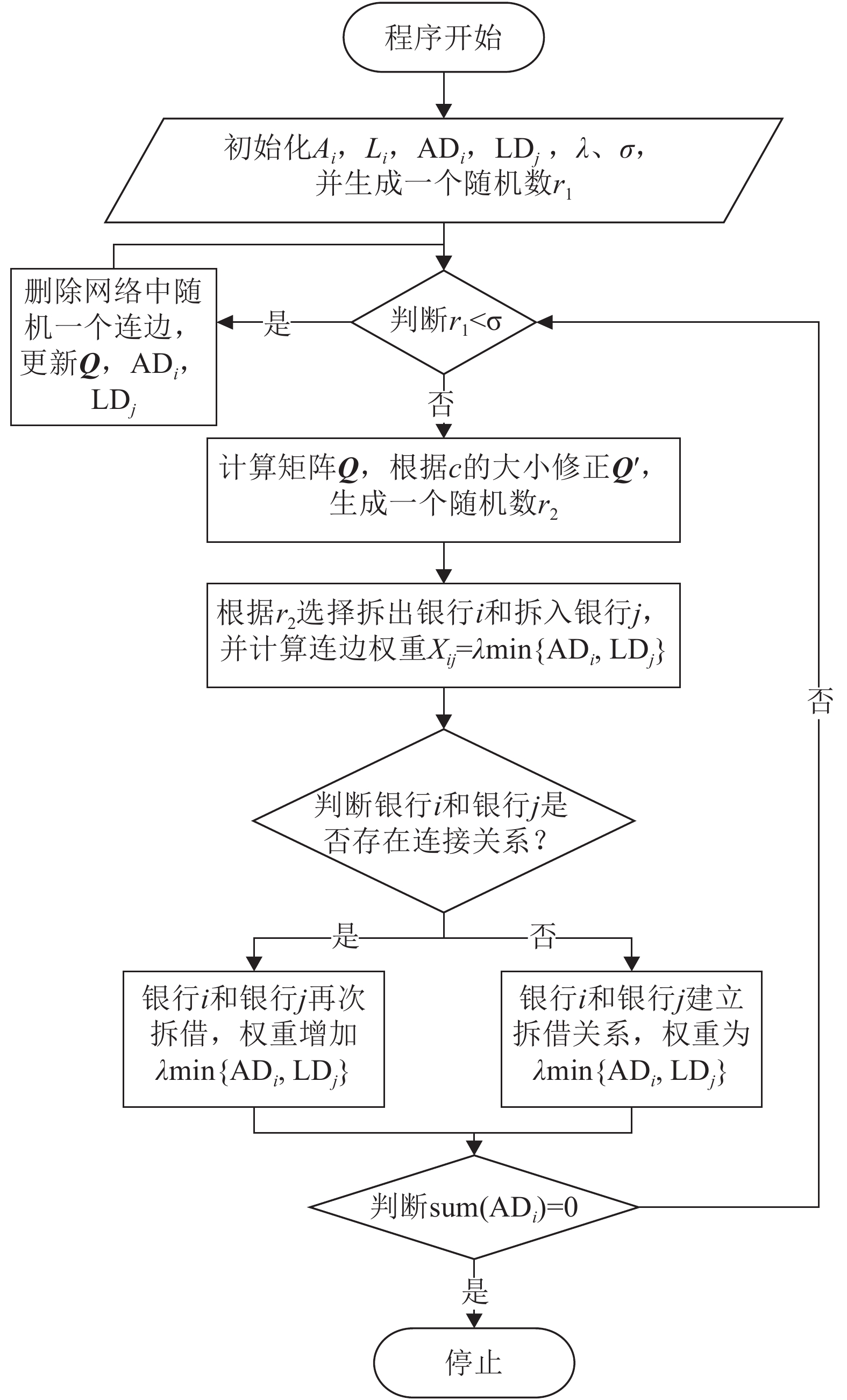

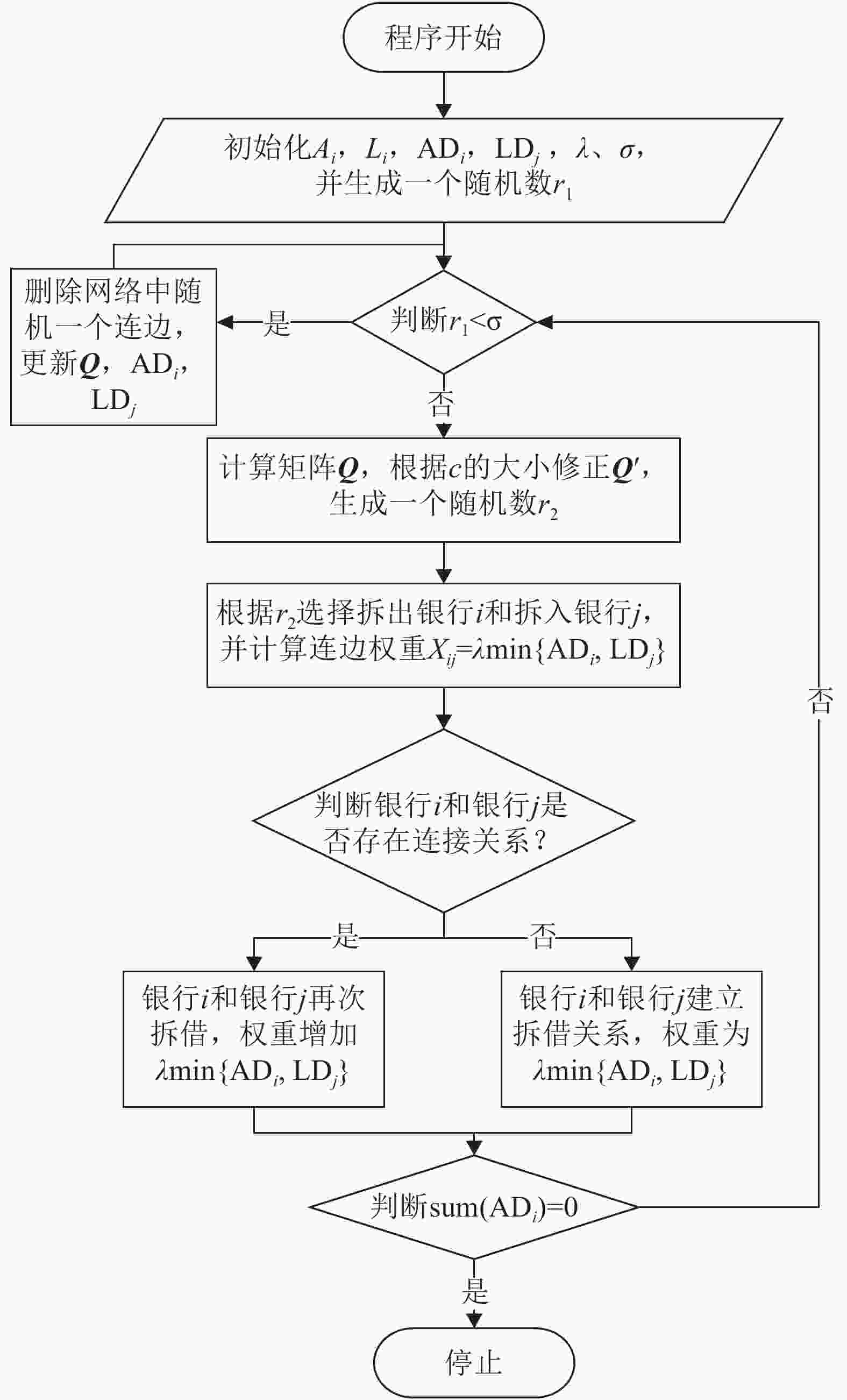

本文提出了一种改进方法,融合了银行间“核心−边缘”的局部聚类特征,修正了概率矩阵

${{{\boldsymbol{Q}}}}$ ,并采用一种自适应因子法在算法迭代过程中调整拆借权重的分配从而实现对网络结构的调节,进而构建出低密度的银行间网络。由于本文并非构建最小密度网络,无需通过适应度方程$V({\boldsymbol{X}}) = - c\displaystyle\sum\limits_{i = 1}^N \displaystyle\sum\limits_{j = 1}^N {{1_{[{{{X}}_{ij}} > 0]}}} - $ $ \displaystyle\sum\limits_{i = 1}^N {[{{\boldsymbol{\alpha }}_i}{\rm{AD}}_i^2 + {{\boldsymbol{\delta }}_i}{\rm{LD}}_i^2]}$ 对新增连边进行评价,本文算法的具体流程如图2所示。首先,使用一个矩阵

${\boldsymbol{M}}$ 修正概率矩阵${\boldsymbol{Q}}$ ,得到已修正概率矩阵$\dot {\boldsymbol{Q}}$ :$$\begin{split} &{\boldsymbol{M}}{\rm{ = }}\left[ {\begin{array}{*{20}{c}} \begin{array}{l} {\bf{core}}\\ {\boldsymbol{1}} \end{array}&{\begin{array}{*{20}{c}} {\boldsymbol{1}}\\ {\boldsymbol{1}} \end{array}} \end{array}} \right]\\ &{\boldsymbol{\dot Q}}{\rm{ = }}{\boldsymbol{M}} \cdot{\boldsymbol{Q}} \end{split}$$ (3) 式中,

${\bf{core}}$ 为核心增强矩阵,${\bf{core}}$ 矩阵的规模由预设核心银行数量决定;${\boldsymbol{1}}$ 是全1矩阵;矩阵${\boldsymbol{M}}$ 提高了大型银行间拆借的概率,从先验上增加了网络局部聚类的特征。矩阵${\boldsymbol{M}}$ 的设置也可参考银行间的拆借偏好进行设定,本研究参照文献[6]提出的“核心−边缘”网络结构修正概率矩阵。在修正后的概率矩阵$\dot {\boldsymbol{Q}}$ 的状态空间下随机选择拆出行和拆入行进行拆借,拆借权重为${{{X}}'_{ij}} = \lambda \min \{ {\rm{A}}{{\rm{D}}_i},{\rm{L}}{{\rm{D}}_j}\}$ ,其中,$\lambda {\rm{ = }}1 - $ $ {{\rm{e}}^{ - (1 + d)/N}}$ 为自适应因子,用于调整银行间拆借的权重分配,$d$ 表示当前状态下网络连边的数量,$N$ 表示网络节点的数量。显然,自适应因子的取值区间为$ \lambda \in ( {0}, {1)}$ 。随着模型的不断迭代,银行间网络连边数量的增加,$\lambda $ 的取值也会随着增大,但唯有$\lambda {\rm{ = 1}}$ 才能实现资源完全分配。因此,本文设定在$\min {\rm{\{ }}{\rm{A}}{{\rm{D}}_i},{\rm{L}}{{\rm{D}}_j}{\rm{\} /}}{{{A}}_i} > \lambda $ 或$\min {\rm{\{ }}{\rm{A}}{{\rm{D}}_i},{\rm{L}}{{\rm{D}}_j}{\rm{\} /}}{{{L}}_j} > \lambda $ 时,$\lambda {\rm{ = }} $ $ 1 - {{\rm{e}}^{ - (1 + d)/N}}$ ,否则$\lambda {\rm{ = 1}}$ 。参照最小密度方法,本文也建立了第二个马尔可夫过程对已生成连边的随机删除,算法重复迭代直至流动性资源分配结束。

图 2 本文方法算法流程图

-

本文收集了2018年Bankscope数据库公布的272家银行的年报数据,由于银行拆借明细数据具有保密性,银行年报中仅披露了银行拆借的总额数据。其中包括了国内商业银行的总资产、银行间借贷款、股权资本、存款等资产负债表科目,这272家银行囊括了国内绝大部分中国具有较高资产规模的银行。样本银行总资产规模占2018年银行业总资产规模的78.16%,具有良好的代表性。由于本实验所收集到的数据不包含国内金融市场上所有的金融机构,同业拆借数据难以实现平衡,本文在实验中模拟构建一个虚拟银行吸收多余的同业拆借数据,保证银行间资产负债关系的平衡性。

-

实验通过最小的密度方法,引入自适应因子但未融合局部聚类的重构方法(后称未融合局部聚类网络)以及引入自适应因子并融合局部聚类特性的重构方法构建了中国银行间网络并研究其结构特征。

-

连边密度是衡量网络连接紧密程度的指标,银行间网络属于有向图,连边密度的定义如下:

$$D = \frac{m}{{n(n - 1)}}$$ (4) 式中,

$m$ 表示网络中连边的数量;$n$ 表示网络中节点的数量。核心银行连边密度用于研究核心银行间连接的紧密性,公式同式(4),

$m$ 表示核心银行间连边的数量,$n$ 表示核心银行节点的数量。平均聚类系数主要用于表征网络的局部聚类特性,平均聚类系数过大和过小通常均表示网络丧失局部聚类特性。

$$\begin{split} {{{C}}_i} &= \frac{{2{{{T}}_i}}}{{{\rm{de}}{{\rm{g}}_i}({\rm{de}}{{\rm{g}}_i} - 1)}} \\ & {C = \frac{1}{N}} \sum\limits_i {{{{C}}_i}} \end{split} $$ (5) 式中,

${{{T}}_i}$ 表示通过节点${{i}}$ 的三角形数量;${{\rm{deg}} _i}$ 表示节点${{i}}$ 的连边数量;${{{C}}_i}$ 表示节点${{i}}$ 的聚类系数;$C$ 表示网络的平均聚类系数。同配性系数(assortativity)[22]用作考察度值相近的节点是否倾向于互相连接,具体公式为:

$$r = \frac{{\displaystyle\sum\limits_i {{{{j}}_i}{{{k}}_i} - {m^{ - 1}}\displaystyle\sum\limits_i {{{{j}}_i}\displaystyle\sum\limits_{i'} {{{{k}}_{i'}}} } } }}{{\sqrt {\left[\displaystyle\sum\limits_i {{{j}}_i^2 - {m^{ - 1}}\left(\displaystyle\sum\limits_i {{{j}}_i^2} \right)} \right]\left[\displaystyle\sum\limits_i {{{k}}_i^2 - {m^{ - 1}}\left(\displaystyle\sum\limits_i {{{k}}_i^2} \right)} \right]} }}$$ (6) 式中,

${{{j}}_i}$ 和${{{k}}_i}$ 表示节点${{i}}$ 的入度和出度;$m$ 表示连边的数量。 -

基于2018年的银行年报数据集,以6家国有商业银行、3家政策性银行及12家股份制商业银行总计21家资产规模较大的银行为核心,在以万亿元为量纲的条件下,选取增强矩阵core的系数为500展开实验。

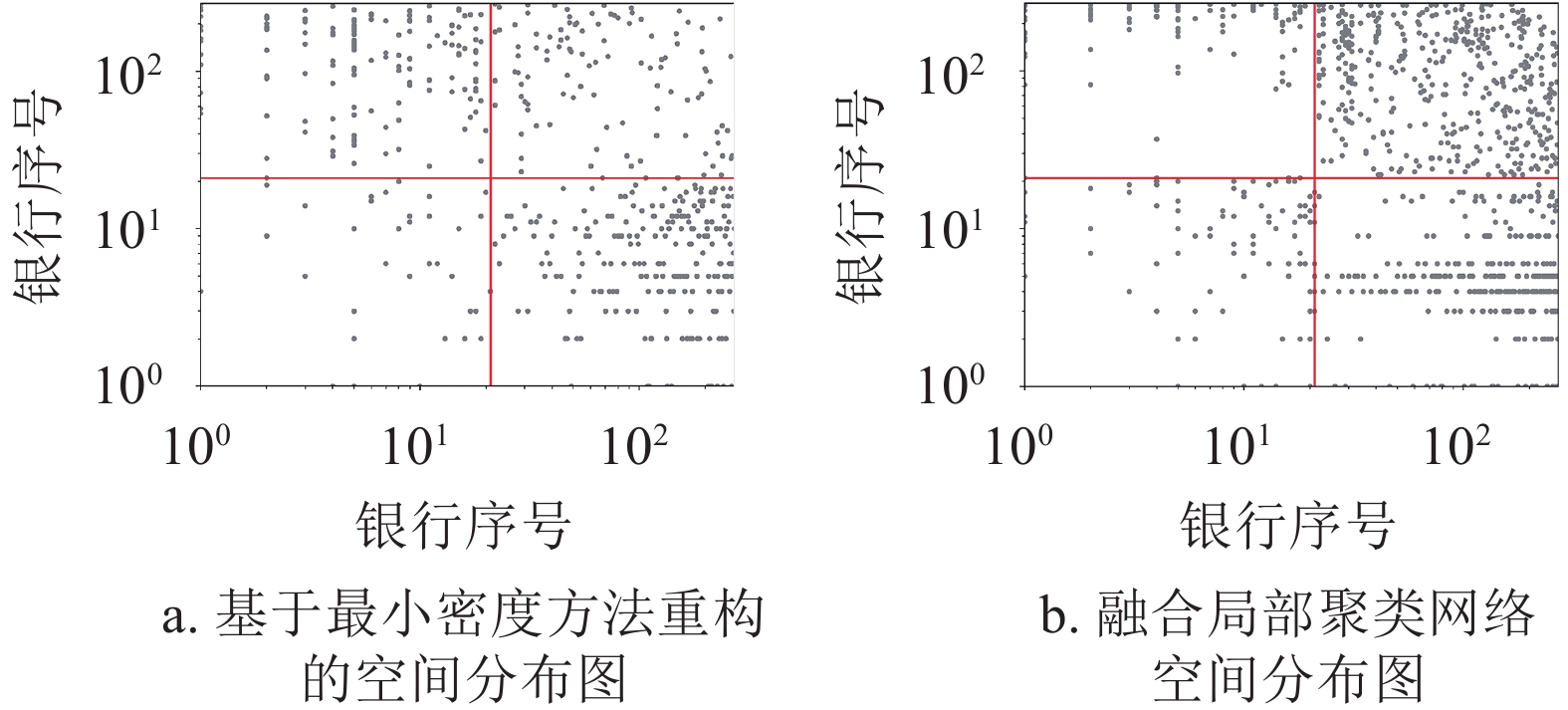

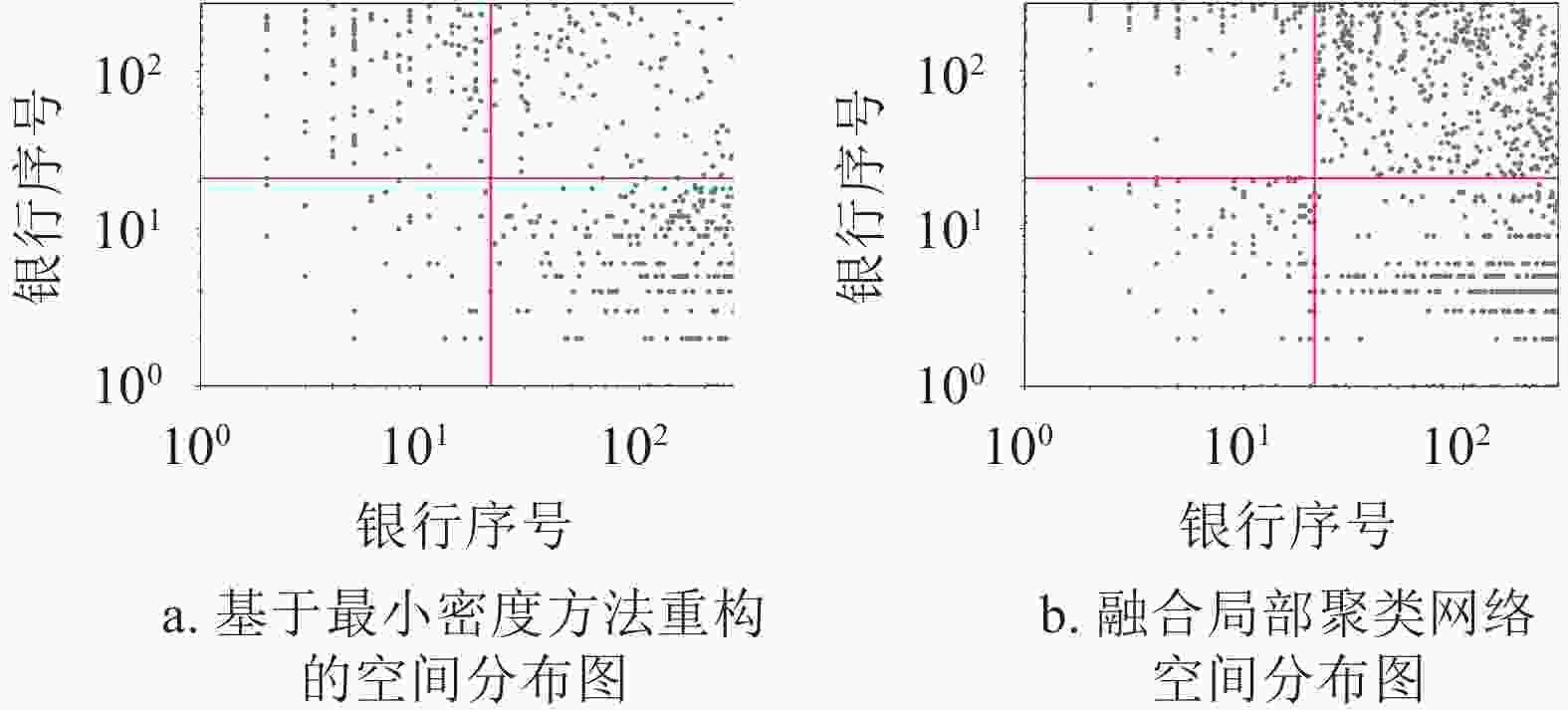

图3为最小密度方法与本文融合局部聚类特征的网络重构方法所构建的银行间网络拆借空间分布图,图上的点表示银行间的拆借关系,银行间的序号是依照银行资产规模排序的结果。其中,21家核心银行为资产规模排名前二十一的银行。空间分布图使用双对数坐标能够更清晰地对比方法改进前后核心银行间连接的紧密程度,还使用分割线区分了核心银行与非核心银行。图3a为最小密度网络的空间分布图,显然,在最小密度网络中,21家核心银行间连接稀疏,缺少局部聚类特征。图3b为融合局部聚类网络的空间分布图,图中显示21家核心银行间具有紧密联系,相比于最小密度网络,融合局部聚类特征网络核心银行间的交易更频繁,呈现显著的“核心−外围”网络结构特征。

图 3 最小密度网络与融合局部聚类网络空间分布图

表1比较3种方法所重构的银行间网络的结构特征后发现,融合局部聚类特征的银行间网络的连边密度是最小密度网络的连边密度的两倍,说明本文方法有效地改进了最小密度方法低估真实网络连边密度的问题。融合局部聚类特征的银行间网络的连边密度为0.86%,表明融合局部聚类银行间网络仍具有稀疏性。相比未融合局部聚类的网络,融合局部聚类的网络虽在连边密度上降低了8.5%,但核心银行间连接密度提升了83.9%,平均聚类系数提升60.1%,核心银行间连接紧密性的增加促进了核心银行间的资金融通,增强了核心银行间聚集的特性,形成以核心银行为货币中心枢纽的银行间网络。融合局部聚类特征的方法有效地改善了最小密度方法丧失局部聚类的特征。同时,融合局部聚类网络的同配性为−0.259,虽相比未融合局部聚类网络增加了0.08,但网络仍有异配性,说明本文方法在增强局部聚类特征的同时会降低网络的异配性。

表 1 3种方法重构网络的结构特征比较

结构特征 最小密度

网络未融合局部

聚类网络融合局部

聚类网络连边密度/% 0.43 0.94 0.86 核心连边密度/% 5.00 7.38 13.57 平均聚类系数 1.79 7.59 12.15 同配性 −0.346 −0.339 −0.259 相较于最小密度网络,在未融合局部聚类特性的情况下,引入自适应因子在网络连边密度指标上提升118.6%,说明自适应因子法能够弥补最小密度方法重构网络连边密度低的特点;未融合局部聚类网络在平均聚类系数上提升了324.0%,但核心银行间的连边密度上却仅提升了47.6%,且网络的同配性没有较大的变化,说明引入自适应因子仅在网络连边密度上获得了提升,并不能提升网络的局部聚类特性。

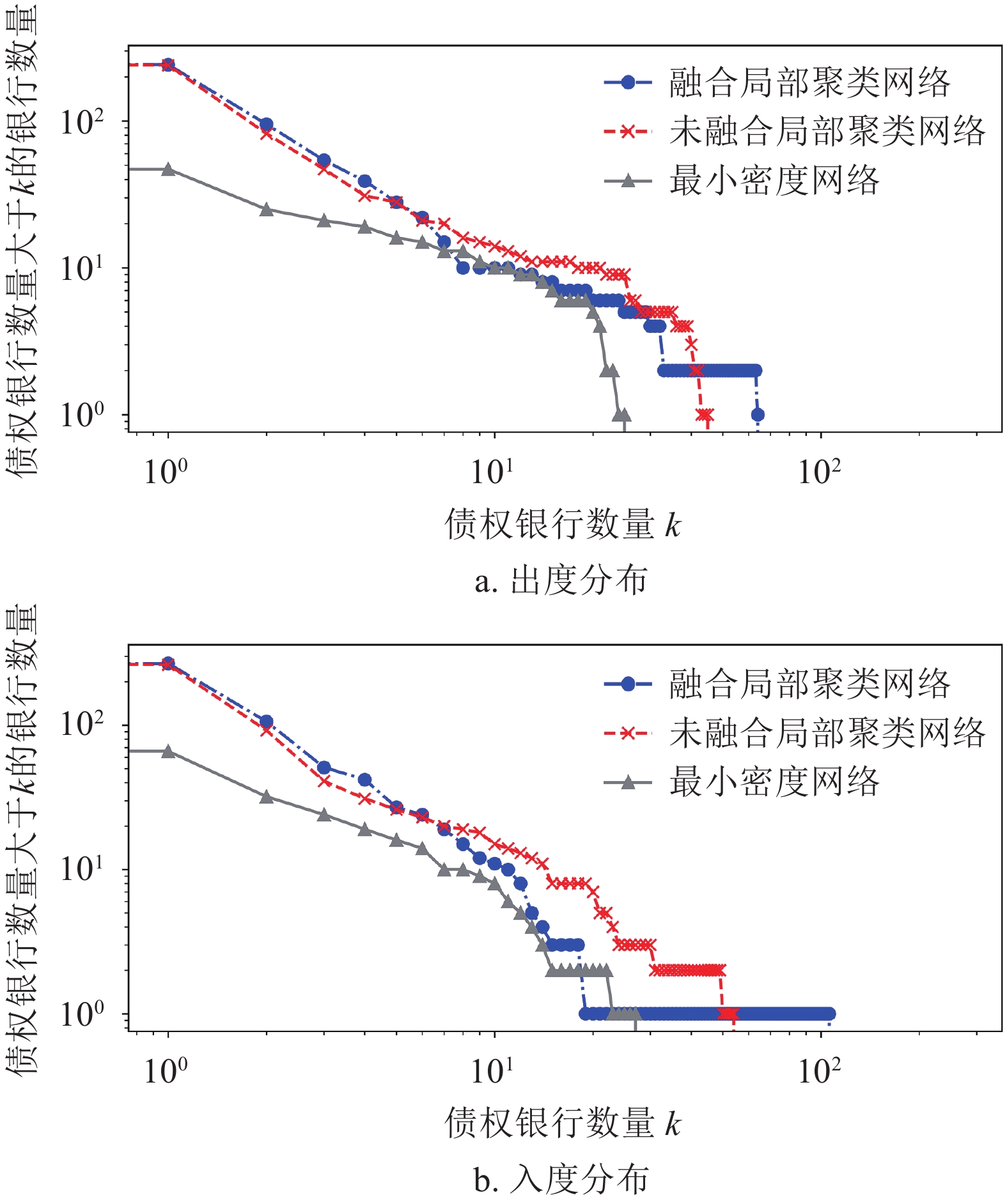

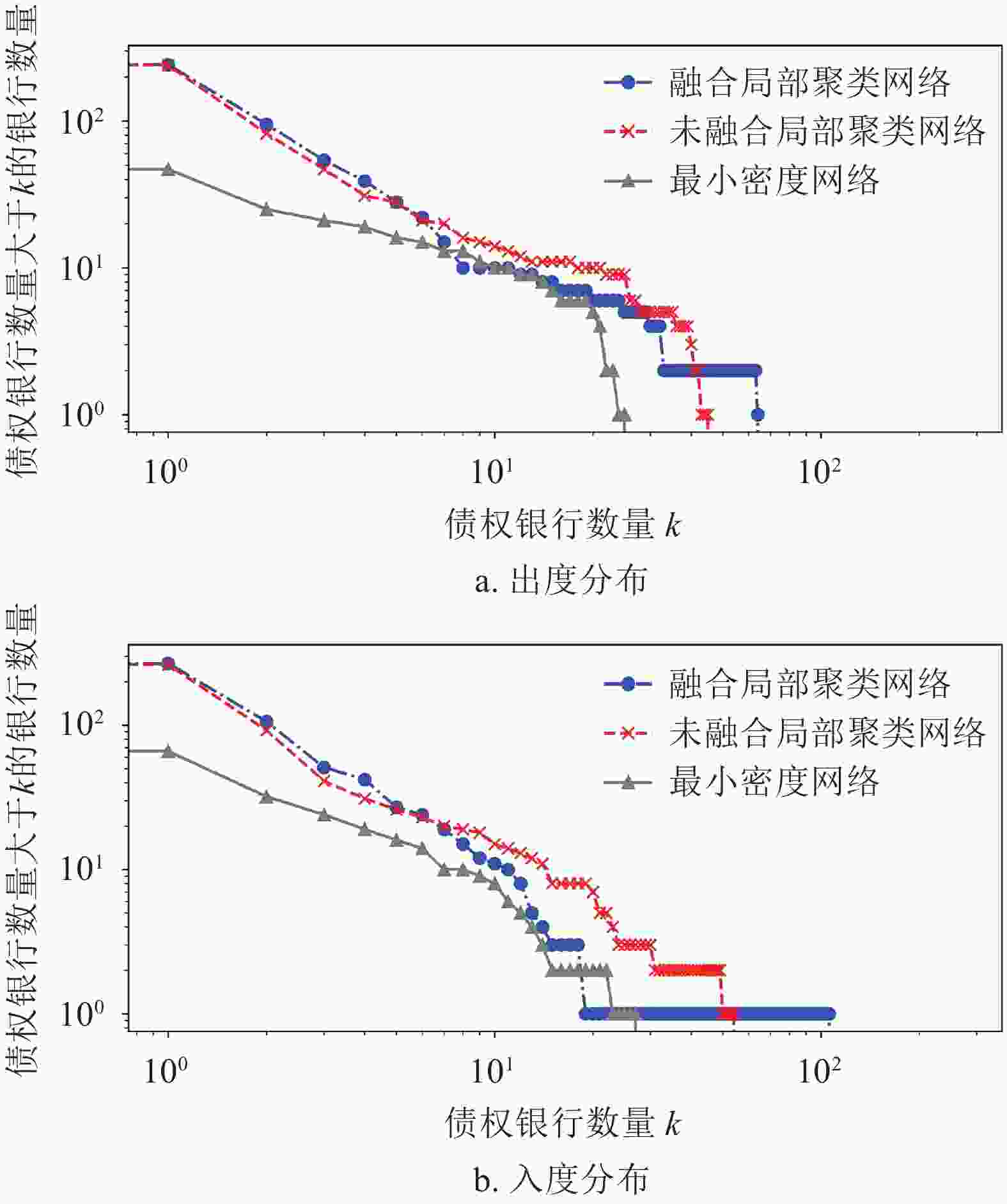

本文还对比了不同方法构建的网络的出度、入度分布,如图4所示。3种网络在出度、入度的分布上均呈现近似线性的分布特征。在双对数坐标轴下,入度与出度近似线性则可说明网络具有无标度特性。因此,最小密度方法以及本文融合局部聚类方法均能构建具有无标度特性的银行间网络。

图 4 3种网络的出度、入度分布对比图

综上,融合局部聚类特征的银行间网络不仅刻画了“核心−边缘”的银行间网络结构,还具有稀疏性、异质性和无标度等网络结构特性,更加符合真实银行间市场的网络构型。

-

本文在最小密度方法的基础上,提出了一种融合局部聚类特征的改进方法。该方法通过生成一个局部增强矩阵,对最小密度方法中的概率矩阵进行了修正,在此基础上,引入自适应因子对算法的链路预测过程进行权重的分配从而构建具有局部聚类特性的低密度网络。在2018年中国272家银行年报数据集上,相比于未融合局部聚类网络,融合局部聚类网络在平均聚类系数和核心银行间连边密度上提升了83.9%和60.1%,实验结果表明了融合局部聚类网络具有稀疏性、异配性和无标度等实证银行间网络结构特性。

目前,系统性风险传染研究受制于实证数据的保密性,大多数研究皆基于最大熵和最小密度方法重构银行间网络。然而,这两种方法的假设都与实际银行间拆借关联关系存在一定的偏差。因此,如何重构具有实证特性的银行间网络尤为关键。在未来的工作中,将把本文的重构银行间网络结构应用于模拟银行间风险传染过程,更为精准地量化银行系统性风险的传染效应。

Interbank Network Reconstruction Based on Local Clustering Features

-

摘要: 准确地重构银行间网络是开展银行系统性风险研究的首要工作,实证研究发现最小密度方法低估了真实银行间网络的连边密度且无法刻画其“核心−外围”结构。该文提出一种融合局部聚类特征的银行间网络重构方法。通过引入局部增强矩阵对最小密度方法的概率矩阵进行修正,增强核心银行间的连接倾向。进而,引入自适应因子法对银行间关系重构过程进行权重分配,从而建立具有局部聚类特征的低密度银行间网络。在2018年中国272家银行年报数据集上的实验结果表明,在核心银行连边密度和平均聚类系数上,融合局部聚类网络的银行间网络相比于未融合的银行间网络提升了83.9%和60.1%。而且重构的银行间网络具有稀疏性、异配性和无标度等实证网络结构特征。Abstract: Accurately reconstructing the interbank network is the primary task of carrying out research on systemic risks in banks. The empirical study found that the minimum density method underestimated the density of the real interbank network and could not reproduce its "core-periphery" structure. This paper proposes an interbank network reconstruction method that integrates local clustering features. By introducing a local enhancement matrix, the probability matrix of the minimum density method is modified to enhance the connection tendency among core banks. Furthermore, the adaptive factor method is introduced to distribute the weights of the interbank relationship reconstruction process, so as to establish a low-density interbank network with local clustering characteristics. The experimental results on the 2018 annual report data set of 272 Chinese banks show that, compared with the unintegrated interbank network, the interbank network integrated with the local clustering network has increased by 83.9% and 60.1% in terms of density of core bank’s and average clustering coefficient. Moreover, the reconstructed interbank network has empirical network structure characteristics such as sparsity, disassortativity and scale-free properties.

-

Key words:

- adaptive factor /

- interbank network /

- local clustering /

- minimum density method

-

表 1 3种方法重构网络的结构特征比较

结构特征 最小密度

网络未融合局部

聚类网络融合局部

聚类网络连边密度/% 0.43 0.94 0.86 核心连边密度/% 5.00 7.38 13.57 平均聚类系数 1.79 7.59 12.15 同配性 −0.346 −0.339 −0.259  下载: 导出CSV

下载: 导出CSV

-

[1] ALLEN F, GALE D. Financial contagion[J]. Polit Econ, 2000, 108(1): 1-33. doi: 10.1086/262109 [2] CENSOR Y, ZENIOS S A. Parallel optimization: Theory, algorithms, and applications[M]. Oxford: Oxford University Press, 1997. [3] BOSS M, ELSINGER H, SUMMER M, et al. Network topology of the interbank market[J]. Quantitative Finance, 2004, 4(6): 677-684. doi: 10.1080/14697680400020325 [4] INAOKA H, NINOMIYA T, TANIGUCHI K, et al. Fractal network derived from banking transaction—An analysis of network structures formed by financial institutions[J]. Bank of Japan Working Paper Series, 2004, 4(4): 1-22. [5] MISTRULLI P E. Assessing financial contagion in the interbank market: Maximum entropy versus observed interbank lending patterns[J]. Journal of Banking & Finance, 2011, 35(5): 1114-1127. [6] CRAIG B, VON PETER G. Interbank tiering and money center banks[J]. Journal of Financial Intermediation, 2014, 23(3): 322-347. doi: 10.1016/j.jfi.2014.02.003 [7] LANGFIELD S, LIU Z, OTA T. Mapping the UK interbank system[J]. Journal of Banking & Finance, 2014, 45: 288-303. [8] ANAND K, CRAIG B, VON PETER G. Filling in the blanks: Network structure and interbank contagion[J]. Quantitative Finance, 2015, 15(4): 625-636. doi: 10.1080/14697688.2014.968195 [9] 隋聪, 迟国泰, 王宗尧. 网络结构与银行系统性风险[J]. 管理科学学报, 2014, 17(4): 61-74. SUI C, CHI G T, WANG Z Y. Network structure and systemic risk by banks[J]. Journal of Management Sciences in China, 2014, 17(4): 61-74. [10] 杨海军, 胡敏文. 基于核心-边缘网络的中国银行风险传染[J]. 管理科学学报, 2017, 20(10): 44-56. doi: 10.3969/j.issn.1007-9807.2017.10.004 YANG H J, HU M W. Risk contagion of Chinese interbank markets based on core-periphery network[J]. Journal of Management Sciences in China, 2017, 20(10): 44-56. doi: 10.3969/j.issn.1007-9807.2017.10.004 [11] 王明亮, 何建敏, 李守伟, 等. 基于拆借偏好的银行系统性风险测度研究[J]. 中国管理科学, 2013(S1): 237-243. WANG M L, HE J M, LI S W, et al. The Measurement of banking systemic risk based on lending preference market structure[J]. Chinese Journal of Management Science, 2013(S1): 237-243. [12] 黄玮强, 范铭杰, 庄新田. 基于借贷关联网络的我国银行间市场风险传染[J]. 系统管理学报, 2019, 28(5): 899-906. doi: 10.3969/j.issn.1005-2542.2019.05.012 HUANG W Q, FAN M J, ZHUANG X T. Risk contagion in China's interbank based on interbank lending network[J]. Journal of Systems & Management, 2019, 28(5): 899-906. doi: 10.3969/j.issn.1005-2542.2019.05.012 [13] 范宏, 张燕飞. 中国银行间拆借网络结构实证研究[J]. 系统科学与数学, 2019, 39(4): 545-562. doi: 10.12341/jssms13613 FAN H, ZHANG Y F. Empirical study on Chinese interbank network structure[J]. Journal of Systems Science and Mathematical Sciences, 2019, 39(4): 545-562. doi: 10.12341/jssms13613 [14] FURFINE C H. Interbank exposures: Quantifying the risk of contagion[J]. Journal of Money Credit and Banking, 1999, 35(1): 313-328. [15] NOE E T H. Systemic risk in financial systems[J]. Management Science, 2001, 47(2): 236-249. doi: 10.1287/mnsc.47.2.236.9835 [16] 高国华, 潘英丽. 基于资产负债表关联的银行系统性风险研究[J]. 管理工程学报, 2012, 26(4): 162-168. doi: 10.3969/j.issn.1004-6062.2012.04.022 GAO G H, PAN Y L. Financial interlinkages and contagion risk in the interbank market in China[J]. Journal of Industrial Engineering and Engineering Management, 2012, 26(4): 162-168. doi: 10.3969/j.issn.1004-6062.2012.04.022 [17] 王占浩, 郭菊娥, 薛勇. 资产负债表关联、价格关联与银行间风险传染[J]. 管理工程学报, 2016, 30(2): 202-209. WANG Z H, GUO J E, XUE Y. Interbank financial contagion based on direct relations of balance sheets and assets price[J]. Journal of Industrial Engineering and Engineering Management, 2016, 30(2): 202-209. [18] 张渝, 周宗放. 商业银行信用风险评价指标的熵权选择方法[J]. 电子科技大学学报, 2006, 35(5): 857-860. doi: 10.3969/j.issn.1001-0548.2006.05.040 ZHANG Y, ZHOU Z F. Selection method for credit risk assessing targets in commercial banks via entropy weights[J]. Journal of University of Electronic Science and Technology of China, 2006, 35(5): 857-860. doi: 10.3969/j.issn.1001-0548.2006.05.040 [19] 傅家旗, 郭强, 刘建国. 基于有限信息的网络邻接关系识别研究[J]. 电子科技大学学报, 2019, 48(5): 794-800. doi: 10.3969/j.issn.1001-0548.2019.05.021 FU J Q, GUO Q, LIU J G. The identification of networks' adjacent connective relationships based on limited information[J]. Journal of University of Electronic Science and Technology of China, 2019, 48(5): 794-800. doi: 10.3969/j.issn.1001-0548.2019.05.021 [20] FRICKE D, LUX T. Core-Periphery structure in the overnight money market: Evidence from the e-MID trading platform[J]. Computational Economics, 2015, 45(3): 359-395. doi: 10.1007/s10614-014-9427-x [21] DAAN I V, LELYVELD I V. Finding the core: Network structure in interbank markets[J]. Journal of Banking & Finance, 2014, 49: 27-40. [22] NEWMAN M. Mixing patterns in networks[J]. Physical Review E, 2003, 67(2): 26126. doi: 10.1103/PhysRevE.67.026126 -

点击查看大图

点击查看大图

图(4) / 表(1)

计量

- 文章访问数: 4141

- HTML全文浏览量: 1644

- PDF下载量: 37

- 被引次数: 0